Métodos de pago en casinos sin licencia: cripto, eWallets y tarjetas

El método de pago es el otro gran diferenciador entre los operadores con licencia DGOJ y los operadores internacionales que aceptan a residentes en España. La DGOJ no admite criptomonedas como medio de pago directo y mantiene la regla de mismo método para depósito y retirada. Las jurisdicciones internacionales trabajan con un abanico más amplio: Bitcoin, Ethereum, USDT, Litecoin, Monero, eWallets como Skrill o Neteller, vouchers como Paysafecard o CashtoCode y, con creciente fricción, tarjetas Visa y Mastercard. Esta página recompone la mecánica técnica, los tiempos típicos y las particularidades bancarias que conviene conocer antes de elegir un método.

Índice de contenidos

- Criptomonedas: el bloque dominante en el segmento internacional

- eWallets y vouchers: el bloque intermedio

- Tarjetas Visa y Mastercard: MCC 7995 y fricción bancaria

- Ausencias notables: Bizum, PayPal y SEPA directa

- Contraste con los métodos aceptados por la DGOJ

- KYC, AML y momento de verificación

- Recomendaciones prácticas de operativa

- Juego responsable

- Sobre el autor

Criptomonedas: el bloque dominante en el segmento internacional

Las criptomonedas son hoy el bloque dominante en los operadores internacionales que aceptan a residentes en España. No es por moda, es por estructura: las criptotransacciones liquidan en minutos, no requieren la cooperación de un banco emisor europeo y no quedan sometidas a los códigos de comercio (MCC) que las redes Visa y Mastercard aplican a las operaciones de juego. Las cinco monedas más frecuentes son Bitcoin (BTC), Ethereum (ETH), Tether (USDT, en sus variantes ERC-20 o TRC-20), Litecoin (LTC) y Monero (XMR). USDT TRC-20 liquida en menos de un minuto con comisión despreciable; Bitcoin requiere típicamente entre 10 y 30 minutos; Ethereum es rápido pero con gas fluctuante; Litecoin es compromiso entre velocidad y aceptación; Monero ofrece privacidad reforzada con menor aceptación.

El tiempo de retirada es lo que más distingue al segmento internacional: tras la aprobación KYC y antifraude, la transacción a la cartera del usuario liquida en menos de una hora, con frecuencia en minutos. Esto contrasta con los plazos DGOJ, donde las retiradas suelen tardar 24-72 horas hábiles. La contrapartida es la volatilidad: si el operador mantiene el saldo de juego en EUR y abona en cripto al precio del momento, el usuario asume el riesgo cambiario entre ganancia y movimiento. Muchas plataformas lo mitigan usando stablecoins (USDT, USDC) como moneda de cuenta. El momento fiscalmente relevante no es la cripto en sí sino la conversión y el ingreso, según el detalle del bloque de fiscalidad de retiradas en cripto.

eWallets y vouchers: el bloque intermedio

El segundo bloque son las eWallets y los vouchers prepago. Las principales eWallets son Skrill y Neteller (grupo Paysafe), MuchBetter, Trustly (más pasarela bancaria que eWallet) y, en menor medida, ecoPayz. Los vouchers son fundamentalmente Paysafecard y CashtoCode. Cada uno tiene su mecánica y su lista corta de pros y contras.

El patrón común a los vouchers es que son solo de depósito. La retirada siempre se efectúa por método nominal (eWallet, transferencia, tarjeta), por lo que la trazabilidad fiscal queda asegurada por el método de salida aunque el voucher de entrada sea anónimo como instrumento.

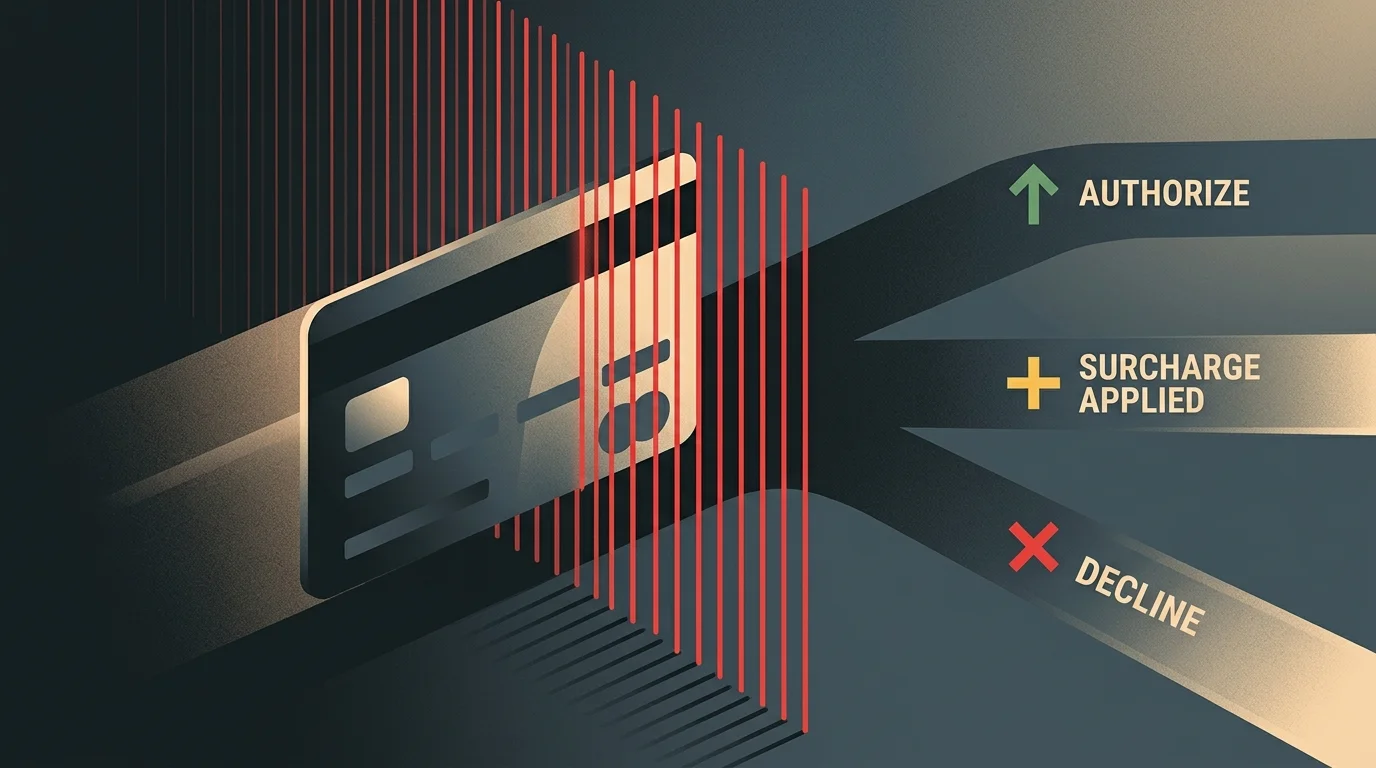

Tarjetas Visa y Mastercard: MCC 7995 y fricción bancaria

Las tarjetas Visa y Mastercard siguen disponibles en muchos operadores internacionales, pero su tasa de rechazo es considerablemente más alta que en DGOJ. El motivo técnico es el código MCC 7995: el Merchant Category Code que las redes asignan a establecimientos de juego. Cuando un operador internacional procesa una transacción con MCC 7995, la red bancaria del titular puede:

- Aceptarla sin más, si la política del banco emisor no bloquea juego.

- Aceptarla aplicando la equivalencia de adelanto en efectivo (cash advance) con comisión adicional, política habitual en varios bancos españoles para tarjetas de crédito.

- Rechazarla directamente por bloqueo categorial, aplicada por algunos bancos a tarjetas de débito o como respuesta a políticas internas.

Algunos bancos españoles tienen política explícita de bloqueo MCC 7995 que el usuario puede activar o desactivar desde la app; otros mantienen política implícita. La práctica útil es probar con depósito pequeño antes de habitualizar el método: si la primera operación se rechaza, conviene cambiar a otro en lugar de insistir, ya que los rechazos sucesivos pueden activar alertas en el banco emisor. Una tarjeta declinada en juego internacional no suele ser problema técnico de la web sino decisión del banco; la alternativa eficiente es cripto o eWallet.

Ausencias notables: Bizum, PayPal y SEPA directa

Tres métodos que el usuario español espera encontrar están prácticamente ausentes del segmento internacional. Bizum, el sistema de pagos inmediatos entre cuentas españolas, casi nunca aparece como método directo; cuando lo hace, suele ser a través de pasarelas que lo encapsulan como ingreso de cuenta. PayPal está presente en algunos operadores DGOJ pero excepcional en internacionales, fruto de su política restrictiva con operadores no licenciados en la jurisdicción del usuario. La transferencia SEPA directa es posible pero suele requerir intermediario (Trustly o similar). Esta combinación empuja al usuario hacia cripto y eWallets como métodos efectivamente disponibles.

Contraste con los métodos aceptados por la DGOJ

Los operadores con licencia DGOJ aceptan tarjeta (la mayoría de bancos emisores permiten MCC 7995 para casinos licenciados en España), transferencia SEPA y un conjunto de eWallets entre las que Skrill, Neteller y PayPal son habituales. Las criptomonedas no son método de pago directo en la DGOJ: la Dirección General de Ordenación del Juego ha mantenido históricamente que la opacidad cambiaria y la dificultad de trazabilidad antiblanqueo hacen incompatible la cripto como medio directo con el régimen del RD 1613/2011 (BOE-A-2011-17835).

La excepción práctica más documentada es Bitnovo Pay, pasarela que convierte cripto en EUR antes del depósito al operador DGOJ: el usuario opera desde su cartera cripto, pero el operador licenciado ve un depósito en EUR. Cumple la regla DGOJ de método en euros sin abandonar la operativa cripto. La otra regla DGOJ relevante es la regla de mismo método para depósito y retirada: el operador devuelve la primera retirada por el mismo medio del depósito, hasta cubrir el importe depositado, antes de enviar el excedente por otro método. Esta regla protege contra triangulación y no tiene equivalente sistemático en jurisdicciones que aceptan cripto, aunque algunos operadores la aplican voluntariamente. Para el detalle sobre operativa de bonos en estos métodos, ver bonos y wagering en operadores cripto.

KYC, AML y momento de verificación

Una diferencia operativa importante es cuándo se realiza la verificación de identidad. En la DGOJ, la verificación es previa al primer depósito: el operador no puede aceptar el primer ingreso sin haber comprobado documento de identidad y residencia. En las jurisdicciones internacionales, la práctica habitual es diferir el KYC al momento de la primera retirada: permite depositar y jugar sin verificación previa, pero la exige antes de procesar la primera salida. La consecuencia es que el riesgo de complicación de la verificación queda concentrado en la retirada.

En AML las diferencias entre jurisdicciones son visibles: MGA y Gibraltar aplican estándares próximos a los europeos; Curaçao bajo la LOK ha reforzado el régimen pero sigue siendo menos estricto; Anjouan tiene los requisitos más ligeros. Para el usuario no se traduce en una experiencia distinta en la verificación inicial, pero sí en la fricción cuando el patrón es atípico o se mueve volumen significativo, momento en el que los operadores más estrictos pueden solicitar documentación sobre origen de fondos.

Recomendaciones prácticas de operativa

Cuatro recomendaciones técnicas para cerrar, sin valorar la conveniencia de operar con internacionales (cuestión que depende del marco descrito en otras páginas del sitio y de la visión de conjunto del segmento de operadores sin licencia DGOJ). Primera, si la prioridad es velocidad y se acepta operar con cripto, la combinación más ágil es USDT TRC-20 contra un operador que mantenga saldo en USDT. Segunda, si la prioridad es mantenerse dentro de instrumentos bancarios tradicionales, las eWallets (Skrill, Neteller) son el método más estable, con la contrapartida de la comisión por inactividad. Tercera, las tarjetas Visa/Mastercard deben tratarse como método secundario por el MCC 7995. Cuarta, los vouchers son útiles para depósito puntual pero no resuelven la retirada, y conviene tener presente la comisión de 3 EUR/mes en Paysafecard a partir del segundo mes inactivo. Cualquier duda complementaria puede consultarse en las preguntas frecuentes sobre pagos.

¿Las criptotransacciones a un operador internacional aparecen en mi banco?

No directamente. En el extracto bancario aparecerá la compra de cripto en un exchange (Binance, Kraken, Coinbase, Bit2Me) si esa compra se hace desde la cuenta bancaria. El movimiento desde la cartera del usuario a la del operador no pasa por banco. El banco no ve la operación de juego como tal, pero la Agencia Tributaria puede acceder a los datos del exchange en inspección, y el usuario debe declarar la ganancia en IRPF cuando proceda.

¿Es legal pagar con cripto a un operador internacional desde España?

El pago en cripto en sí no constituye infracción para el usuario persona física. La infracción de la Ley 13/2011 (BOE-A-2011-9280) recae sobre la actividad organizadora del juego sin licencia, no sobre el medio de pago del participante. La obligación fiscal es independiente: la ganancia es renta sujeta a IRPF con independencia del método.

¿Puedo usar PayPal o Bizum con un operador internacional?

PayPal: ocasionalmente en operadores grandes, pero excepcional, porque PayPal aplica políticas restrictivas con operadores no licenciados en la jurisdicción del usuario. Bizum: prácticamente nunca de forma directa; cuando aparece, suele ser a través de pasarelas que lo encapsulan como ingreso bancario.

Juego responsable

Si crees que el juego se está convirtiendo en un problema para ti o para alguien cercano, hay ayuda profesional gratuita disponible. La Federación Española de Jugadores de Azar Rehabilitados (FEJAR) ofrece atención en el teléfono 900 200 225, gratuito y confidencial. También puedes inscribirte en el Registro General de Interdicciones de Acceso al Juego (RGIAJ) para autoexcluirte de los operadores licenciados en España. La iniciativa institucional Jugar Bien reúne información de prevención y de detección temprana del juego problemático.

Sobre el autor

Diego Castaño es periodista especializado en regulación del juego online y mercados europeos de iGaming con más de doce años analizando licencias, marcos jurídicos y movimientos de operadores transfronterizos. Su trabajo se centra en explicar el funcionamiento de la DGOJ española y compararlo con jurisdicciones extranjeras como Malta, Gibraltar o Curaçao, así como las implicaciones legales para el jugador residente en España. Colabora habitualmente con publicaciones del sector financiero y de consumo, donde aborda temas de pagos, protección al usuario y cumplimiento normativo. Mantiene un enfoque informativo, distante de la promoción comercial, y prioriza el cruce de fuentes oficiales antes que el dato de segunda mano.